Telusur.co.id -Penulis: Darren Shevchenko Iszecson Derek Mahasiswa Ilmu Administrasi Fiskal Universitas Indonesia.

Minuman yang mengandung alkohol merupakan salah satu jenis minuman yang dikonsumsi masyarakat Indonesia walau dalam jumlah yang relatif sedikit. Badan Pusat Statistik mengeluarkan angka konsumsi alkohol per kapita di Indonesia pada tahun 2022 sebesar 0,18 liter di perkotaan dan 0,56 liter di pedesaan.

Konsumsi minuman beralkohol dapat mempengaruhi tubuh, yang berpotensi menyebabkan perilaku yang tidak pantas yang merugikan diri sendiri maupun orang lain. Alkohol dapat menurunkan fungsi motorik dan sensorik, memperlambat waktu reaksi, serta meningkatkan risiko kecelakaan, kecenderungan terhadap tindakan kekerasan, dan keracunan alkohol.

Timbulnya dampak negatif dari konsumsi alkohol memberikan urgensi bagi pemerintah untuk mengurangi kemudahan mendapatkan alkohol. Salah satu langkah krusial yang diambil pemerintah ialah mengenakan cukai. Pemerintah mengenakan cukai dengan harapan konsumsi alkohol akan menurun karena kenaikan harga minuman beralkohol yang disebabkan oleh cukai.

Implementasi di Indonesia Saat Ini

Peraturan mengenai pengenaan cukai atas minuman beralkohol diatur dalam Undang-Undang Nomor 11 Tahun 1995 tentang Cukai sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021. Dalam Pasal 4 ayat (1) huruf b menjelaskan Barang Kena Cukai salah satunya “minuman yang mengandung etil alkohol dalam kadar berapa pun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya…”. Lebih lanjut, dalam Pasal 5 ayat (2), ketentuan lebih lanjut mengenai besaran tarif cukai dan perubahan tarif diatur melalui Peraturan Menteri Keuangan (PMK).

Saat ini, ketentuan mengenai besaran tarif cukai diatur dalam PMK Nomor 160 Tahun 2023 yang merupakan perubahan dari peraturan sebelumnya yaitu PMK Nomor 158 Tahun 2018. Dalam perubahannya, salah satu yang paling disorot adalah kenaikan besaran tarif cukai minuman beralkohol.

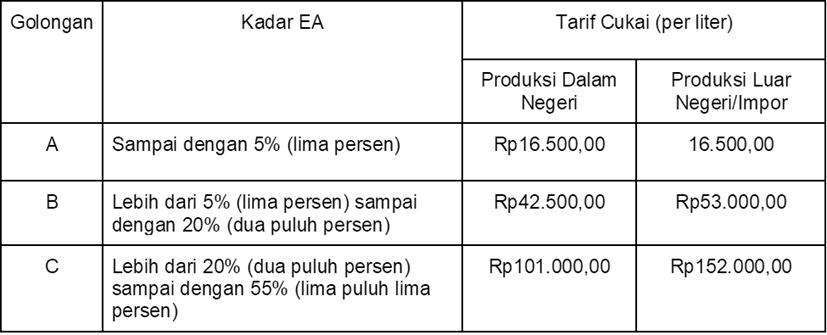

Dalam PMK 160/2023 yang berlaku sekarang, besaran tarif cukai adalah sebagai berikut:

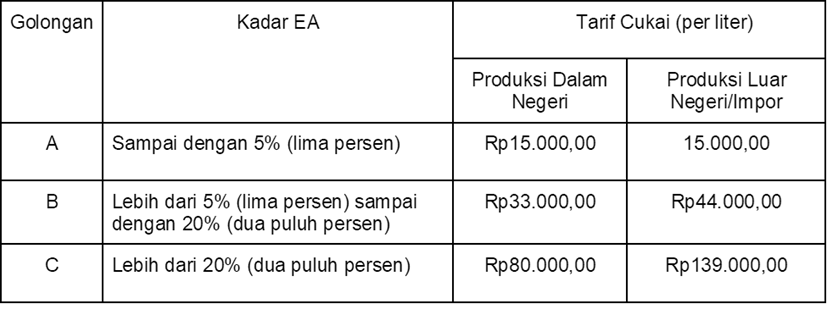

Dalam ketentuan sebelumnya yaitu PMK 158/2018, besaran tarif cukai adalah sebagai berikut:

Fungsi Budgetair

Sebagai salah satu instrumen pajak, cukai memiliki peran di dalam perekonomian negara. Peran ini memiliki hubungan langsung dengan fungsi budgetair yang dimiliki oleh cukai. Fungsi ini menekankan bahwa pendapatan yang berasal dari cukai diharapkan menjadi penerimaan negara yang potensial untuk dapat meningkatkan penerimaan negara secara optimal.

Kenaikan tarif cukai minuman beralkohol melalui PMK Nomor 160 tahun 2023 merupakan kebijakan yang hadir akibat adanya usaha dalam meningkatkan target penerimaan negara dengan mempertimbangkan kondisi perekonomian industri saat PMK tersebut dibuat. Usaha ini dapat dikatakan berhasil dan sesuai tujuan utama pemerintah yaitu meningkatkan pendapatan negara karena nyatanya penerimaan cukai alkohol terhitung mencapai Rp2,77 triliun pada akhir Mei 2023. Angka tersebut setara dengan 31,93% dari target yang tertuang dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2023 sebesar Rp 8,67 triliun. Penerimaan cukai atas etil alkohol ini meningkat 2,32% secara tahunan.

Fungsi Regulerend

Dampak kenaikan tarif cukai alkohol terhadap tingkat konsumsi dapat ditinjau menggunakan fungsi pajak regulerend. Kenaikan tarif cukai alkohol dapat dianggap sebagai proses untuk mengurangi konsumsi alkohol di masyarakat dengan menetapkan harga yang lebih mahal sehingga dapat mengurangi tingkat permintaan atas produk minuman beralkohol. Hal ini juga dapat mengurangi tingkat produksi minuman mengandung beralkohol.

Namun, jika dilihat dari 10 tahun terakhir terjadi peningkatan konsumsi minuman beralkohol di Indonesia meski besaran tarif cukai sudah mengalami kenaikan. Hal tersebut mengindikasikan bahwa adanya kebijakan mengenai kenaikan tarif cukai etil alkohol tidak memiliki dampak yang signifikan terhadap tingkat konsumsi dan produksi minuman yang mengandung etil alkohol. Masyarakat akan tetap mengkonsumsi meskipun harganya naik.

Kenaikan tarif cukai pada minuman beralkohol yang diatur di dalam PMK Nomor 160 Tahun 2023 merupakan salah satu upaya pemerintah dalam menaikan target penerimaan negara dalam bidang cukai dan sebagai upaya dalam menekan konsumsi masyarakat akan etil alkohol. Namun, apabila ditinjau dari implementasi peraturan terdahulu, kebijakan-kebijakan yang berkaitan dengan kenaikan tarif cukai beralkohol lebih berpengaruh terhadap peningkatan penerimaan negara dan pemenuhan target APBN. Di samping itu, pola konsumsi atas minuman beralkohol tetap tidak mengalami penurunan sehingga penulis beranggapan kenaikan besaran tarif cukai pada PMK Nomor 160 Tahun 2023 lebih mencerminkan fungsi budgetair dibandingkan dengan fungsi regulerend.